税理士法人とどろき会計事務所

松橋 良介

あけましておめでとうございます。本年も宜しくお願い致します。

2024年も始まり、この1月からスタートした主な税制を列挙します。

- 改正電子帳簿保存法

- NISAの拡充、恒久化

- 暦年贈与、相続時精算課税制度改正 等々

上記以外にも様々な税制が開始しましたが、今回取り上げる項目は、配当所得です。

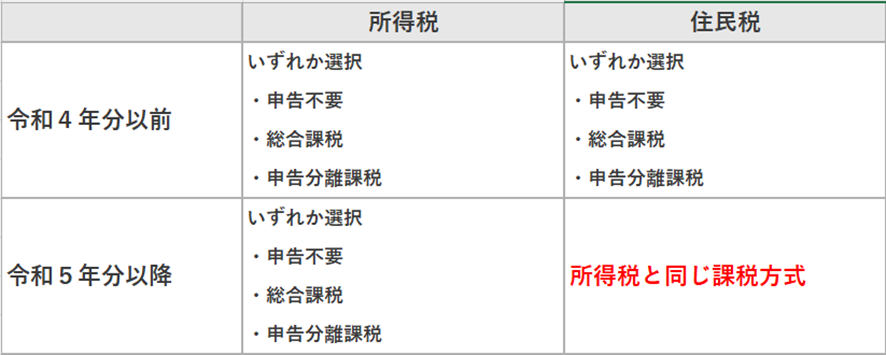

以下は、新旧対照表です。なお、上場株式等の配当に限ります。

令和4年分の確定申告まで、配当所得は、所得税と住民税で異なる選択が可能でした。

しかし、令和5年分の確定申告からは、所得税で選択した課税方式が、住民税の課税方式となります。

この改正により、改めて有利不利を判定(シミュレーション)することが必須となります。

このシミュレーションは容易ではありませんので、担当者にお尋ねください。

また、お困りの方がいらっしゃいましたら是非弊社担当者までご連絡くださいますようお願い申し上げます。