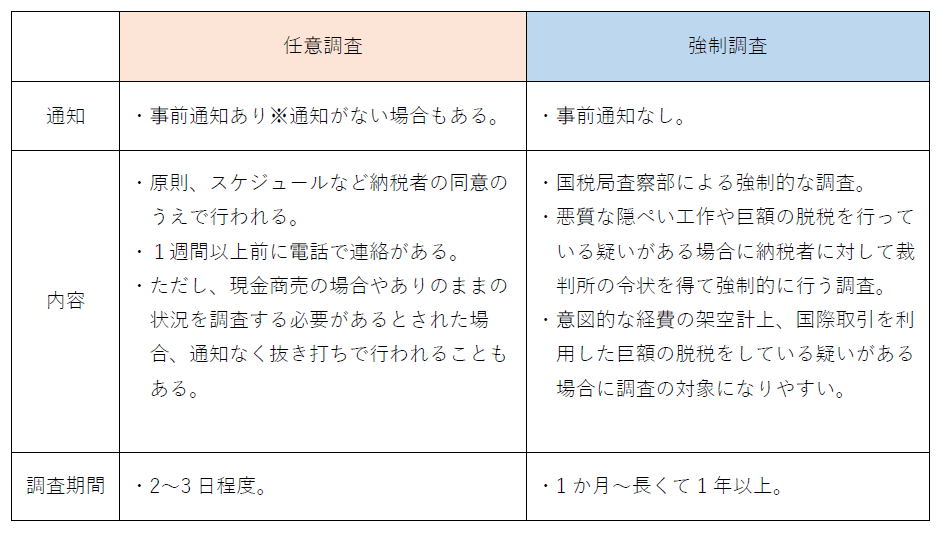

Q. 税務調査にはどのような種類がありますか?

税務調査には任意調査と強制調査の2種類があります。任意調査は事前に通知があり納税者の同意に基づいて行われる調査です。対して強制調査は裁判所の令状を通して行われる調査であり、悪質な不正や巨額の脱税が疑われる納税者を対象に行われます。

一般的な税務調査は前者の任意調査となります。

任意調査は事前に納税者へ通知があり、同意のもと調査が行われます。ただし、任意とありますが実際は名ばかりで、税務調査官は納税者に質問を行える質問検査権があるため断ることは実質できません。

調査期間は2~3日とされており、経理担当者はその期間中対応に追われることとなります。

例外として事前通知無しに行われる任意調査もあります。納税者が逃亡を図る可能性や証拠隠滅を図る可能性があり、ありのままの実態を調査できないと税務署が判断した場合に行われることがあります。

一方、強制調査は事前に通知が無く、準備期間無しに調査が行われます。巨額の脱税等の不正が疑われる納税者に対して裁判所の令状を通して強制的に行われる調査です。

国税局査察部(通称マルサ)により、脱税に関する犯罪の証拠を収集して刑事事件として立件することを視野に入れた調査となります。強い権力を有しており、強制的に会社内の調査が行われ、資料の徴収が行われることになります。脱税に関する犯罪の証拠収集のためには、事業所のみではなく社長の自宅や取引先、取引銀行等にも一斉に調査が行われることもあります。

調査期間は短くても1か月、調査事項が多い場合には長くて1年以上続くことがあります。

また不正が発覚した場合は、告発が行われ、その後の対応も必要となります。強制調査が行われた段階で、告発まで見通した対策が必要です。強制調査に精通した税理士・弁護士のサポートを受け、早めの対応をすることが得策です。