Q. 設立から2期目に消費税を払わなければいけないのはどのような場合ですか?

消費税が2期目に発生するのは、1期目の前半の半年(1年前の上半期)を基準とした「特定期間」と呼ばれる期間に課税売上高が1,000万円超、給与の支払総額が1,000万円超の場合に消費税の課税事業者となり消費税の支払いが生じることとなります。

消費税の納税義務の判定については、「基準期間(その事業年度の前々年)の売上で判定」だけでなく、「特定期間における判定」も考慮しなければなりません。

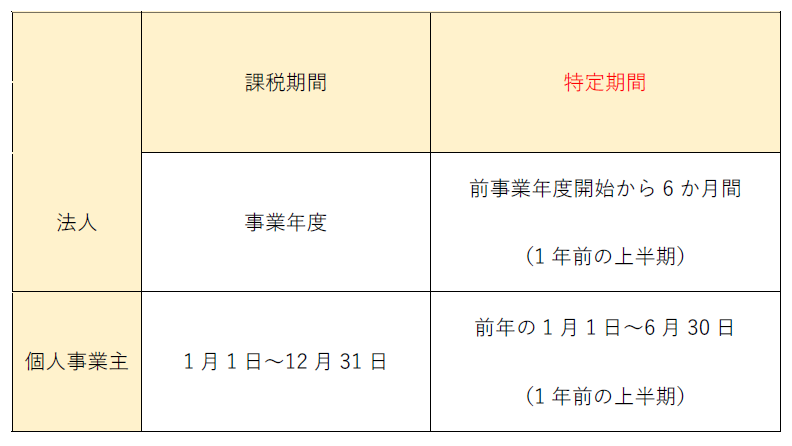

特定期間は下記の表のとおりになります。

以上の特定期間における消費税の納税義務の判定については、次の2つに当てはまると課税事業者としての届出を出さなければなりません。

- 課税売上高が1,000万円を超える場合

- 給与等の支払いが1,000万円を超える場合

ただし、新規法人で前事業年度が短期事業年度(7カ月以下の場合等)は、特定期間の設定ができないため判定は必要がなくなります。

この他にも、法人の場合決算期変更した場合等でも判断基準が異なることがございますのでご注意ください。