税理士法人とどろき会計事務所

宇野 真由子

所得税計算で、「定額減税」という制度が始まります。賃金上昇が物価高に追いついていないため、国民の負担の緩和が目的とのことです。源泉徴収されている方は源泉徴収税額で調整、源泉徴収されていない方は確定申告で精算となります。

事業主が行う給与計算処理について、簡単にご紹介させて頂きます。

◆制度概要

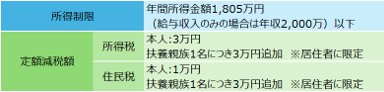

所得税から3万円・住民税から1万円がそれぞれ控除されます。

年間所得金額1,805万円を超える人は対象外です。

◆給与所得者の減税方法

2024年6月1日時点で在籍及び扶養控除等申告書を提出している者が対象(所得制限に該当する見込みも含む)となります。

期間は2024年12月までとなっており、同年中に控除しきれなかった場合、差額分については別途給付が検討されています。所得制限に該当した場合、確定申告にて精算します。

◆制度開始前までに準備すること

2024年6月の制度開始前に、下記を整理されることをお勧めします。

1.対象者の扶養親族を把握しておく。(16歳未満の扶養親族も対象となります。)

2.各人の減税総額が異なるため、制度開始後は管理表の運用をお勧めします。

ご不明点等ございましたら、各担当者までお気軽にお問い合わせ下さい。