Q. 会計期間が終わるまでに支払を終えたものしか、経費にできないのでしょうか?また、代金を受け取ったものはすべて収入にしないといけないのでしょうか?

会計処理を行う際に、処理を行うタイミングと実際にお金の移動が行われるタイミングにズレが生じることはよくあります。

そのため、会計にはこのようなタイミングのズレを把握するための勘定科目があります。

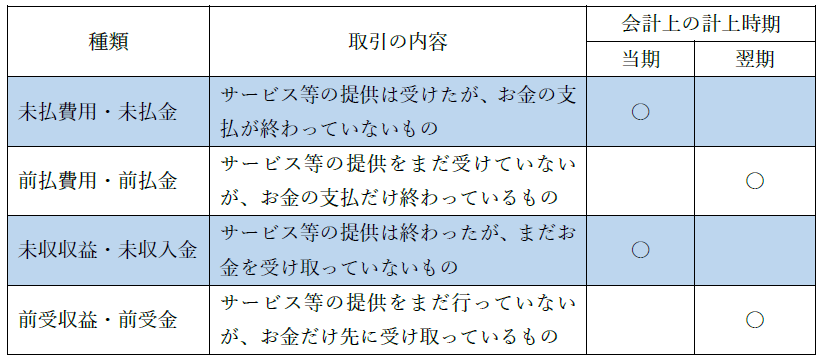

「未払費用」・「未払金」・「未収入金」・「未収収益」・「前払費用」・「前払金」・「未収収益・未収入金」・「前受収益」・「前受金」があります。

月次決算を行っている会社では、日常的に使用されていますが、決算をまたぐ場合には、法人税など税金の支払いに大きな影響を与えるので、慎重に処理をする必要があります。

決算をまたぐ収入・支払については、主に下記の4パターンに分けられます。

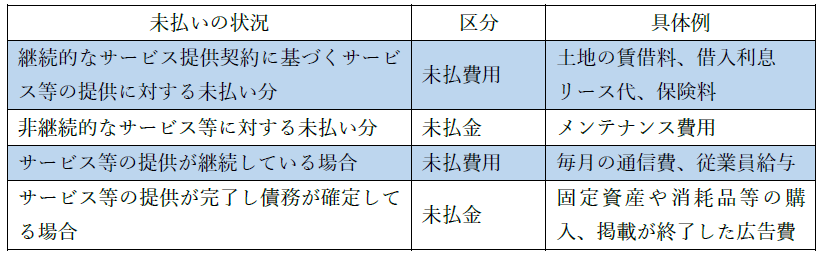

(1)未払費用・未払金

未払費用と未払金は、どちらも会計処理時点では未払いを表す勘定科目です

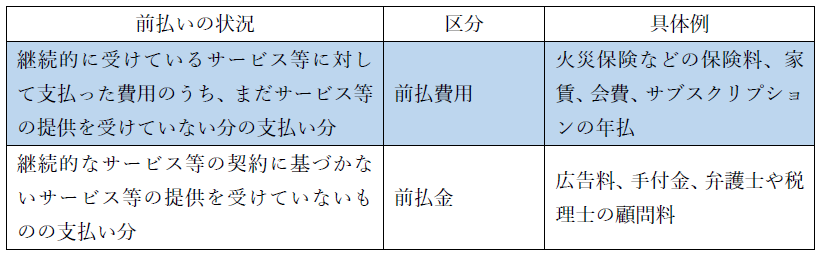

(2)前払費用・前払金

前払費用と前払金は、どちらも会計処理時点では前払いを表す勘定科目です。

※短期前払費用の税務上の特例

法人の前払費用について、支払日から1年以内にサービスを受ける場合において、その支払額を継続してその支払日の属する年度の費用としているときは、原則にかかわらずその時点で費用として計上することが認められています。

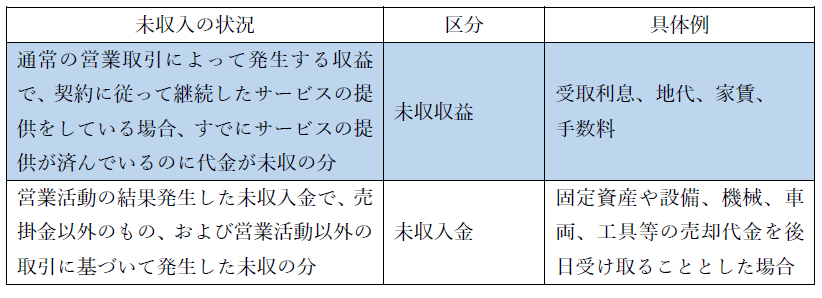

(3)未収収益・未収入金

未収収益と未収入金は、どちらも会計処理時点では、未収入を表す勘定科目です。

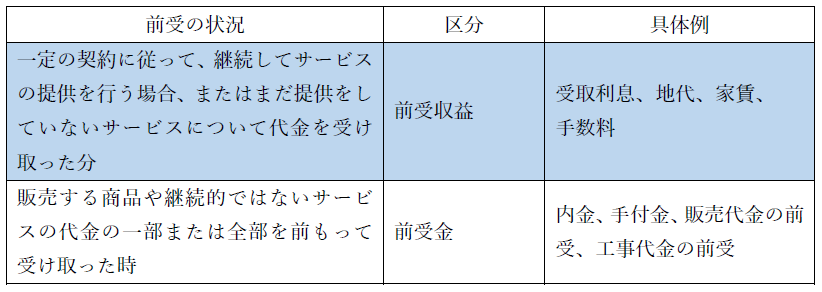

(4)前受収益・前受金

前受収益と前上金は、どちらも会計処理時点では、前受を表す勘定科目です。