Q. 売り手側(適格請求書発行事業者)の留意点を教えてください。

以下の取り扱いに注意が必要です。

【適格請求書発行事業者の義務】

適格請求書発行事業者には、次の4つの義務が生じます。

①インボイスの交付

取引の相手方(課税事業者に限る)の求めに応じて、インボイスを交付する。

②返還インボイスの交付

過去の取引について、値引きや返品等の売上に係る対価の返還等を行う場合には、売り手は買い手に対して返還インボイスを交付する。

③修正インボイスの交付

交付したインボイスに誤りがあった場合は、修正したインボイスを交付する。

④写しの保存

交付したインボイスの写しを保存する。

(交付義務の免除)

インボイスを交付することが困難な以下の取引は、インボイスの交付義務が免除されます。

- 3万円未満(税込)の公共機関(船舶・バス・鉄道)による旅客の運送

- 出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- 生産者が農業協同組合等に託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- 3万円未満(税込)の自動販売機により行われる資産の譲渡等

- 郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

(写し等の保存方法)

- 保存期間

交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間、保存する必要がある。

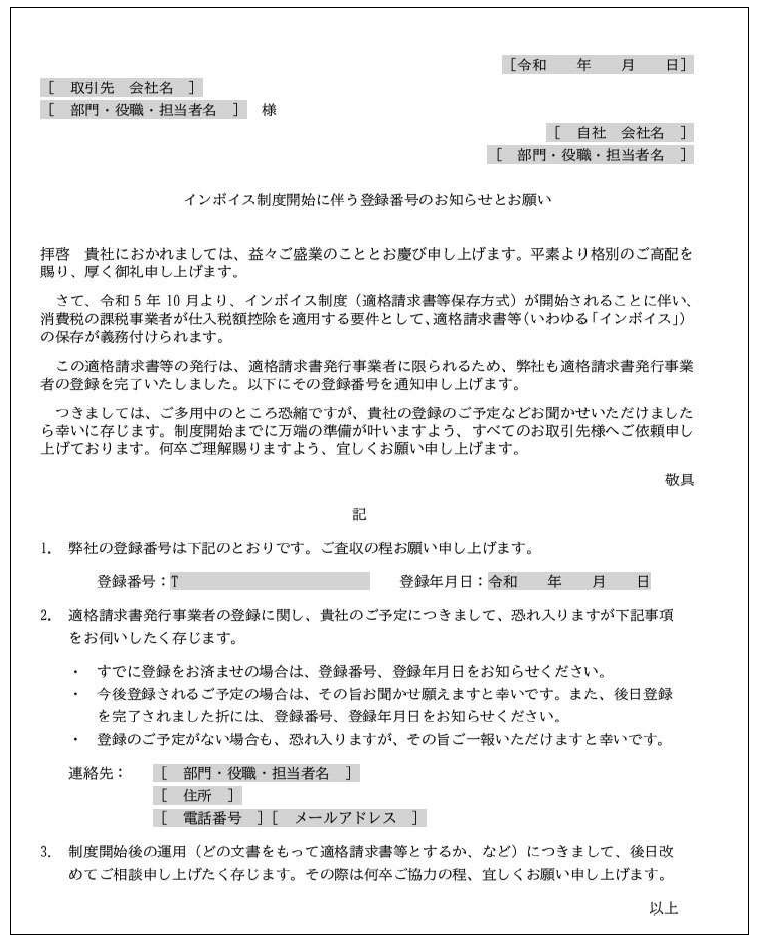

【取引先への通知】

インボイスの届出を税務署に対して行い、審査を経て登録が完了すると、登録番号が通知され、「適格請求書発行事業者サイト」にて公表されます。

今後の取引や管理を円滑にする為、登録番号の取得後は、必要な取引先に早めに通知しましょう。

※出典 : マイコモン