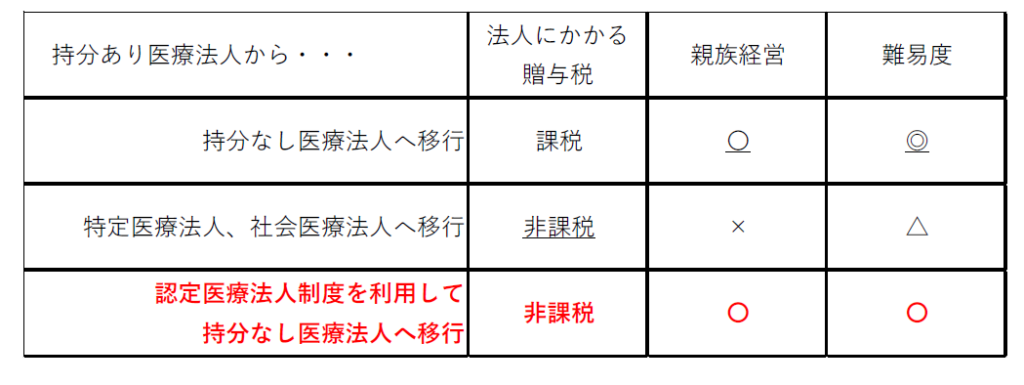

Q. 持分あり医療法人の承継をする際、認定医療法人制度を活用できると聞きましたが、制度の内容について教えてください。

持分あり医療法人の出資持分の承継の課題を解決する方法として、持分なし医療法人への移行があります。持分なし医療法人は出資持分が存在しないため、その評価や承継にかかる課税は存在しないことになります。持分なし医療法人への移行は、原則として医療法人に贈与税が課されるため、移行が進まずにいました。そこで一定の要件を充たした持分あり医療法人の出資者が出資持分を放棄し、持分なし医療法人へ移行した場合には贈与税を課さないとする認定医療法人制度が創設されました。

〇認定要件

認定医療法人の認定要件には以下の11項目があります。

- 移行計画を社員総会で決議していること。

※出資者全員の同意も必要になります。 - 移行計画が有効かつ適切であること。

- 移行計画の期間が三年以内であること。

※移行期間内に移行が出来なかった場合、認定が取り消され再度認定を受けることができなくなります。 - 役員(理事・監事)に対する報酬が不当に高額にならない定めがあること。

※役員報酬規程や役員退職金規定の作成が必要です。 - 医療法人の関係者に対し特別の利益を供与しないこと。

※取引の内容と金額を適正にする必要があります。 - 営利事業を営む者(株式会社等)に対し特別の利益を供与しないこと。

※主にMS法人との取引の内容と金額を適正にする必要があります。 - 遊休財産額が事業費用額を超えていないこと。

- 社会保険診療等に係る収入の割合基準を満たすこと。

※収入の内、社会保険診療が80%超である必要があります。 - 自費診療が社会保険診療と同一基準で計算されていること。

- 法令に違反する事実や帳簿書類に仮想隠蔽がないこと。

- 事業収入が事業費用の150%以内であること。

〇特徴

認定医療法人の認定要件は社会・特定医療法人に比べるとハードルが低く、親族役員の制限もありません、その上医療法人に対する贈与税が非課税となるため、バランスの良い制度であるといえます。また、移行を終える前に、万が一理事長等に相続が発生した場合、持分放棄前のため多額の相続税が発生する可能性がありますが、持分なし医療法人の移行を条件に相続税の納税猶予・免除の制度も用意されています。

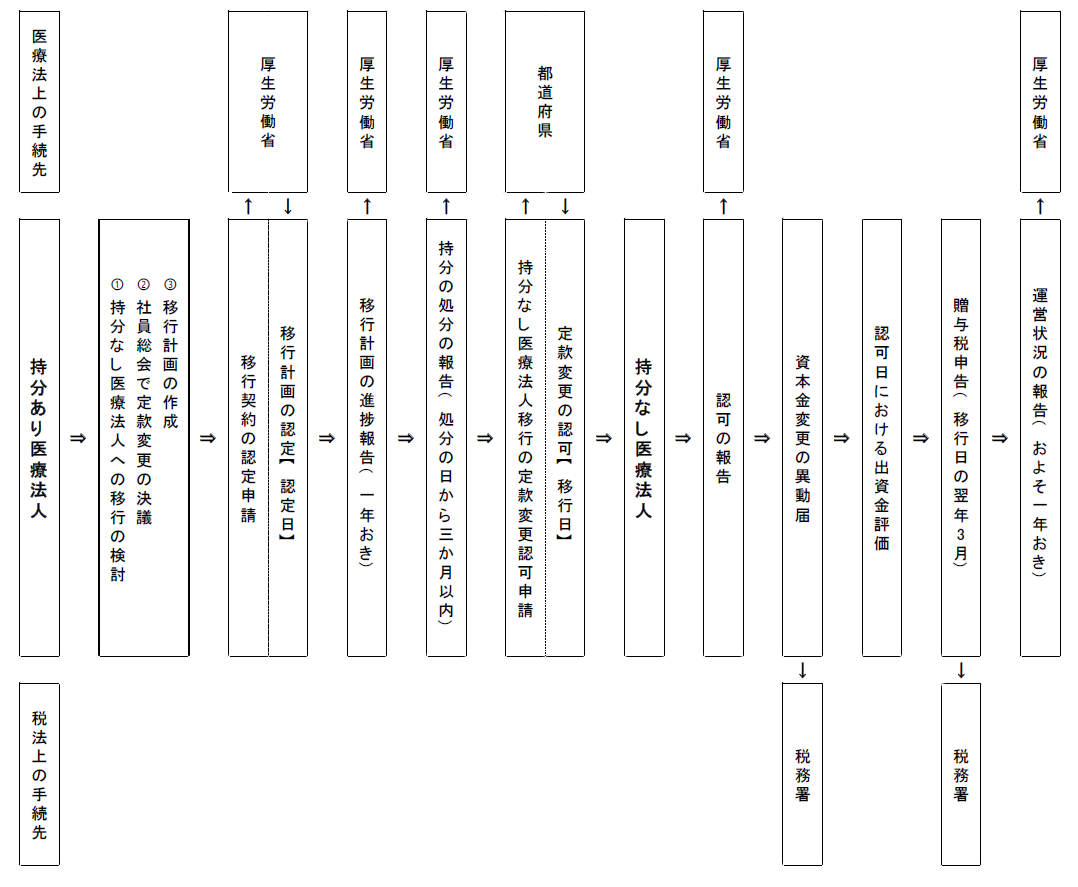

〇認定医療法人制度の簡易スケジュール