Q. 電子帳簿保存法とは何ですか?

国税関係帳簿や国税関係書類(決算関係書類・取引関係書類)について、電磁的記録(電子データ)で保存するためのルール等を定めた法律です。

2022年1月1日に改正されました。

電子帳簿保存法で定められている要件を満たすことで、従来は紙文書での保管が義務付けられていた帳簿書類を電子データで保存することができる一方、電子取引に関する取引情報については、紙ではなくデータでの保存が義務化されます。

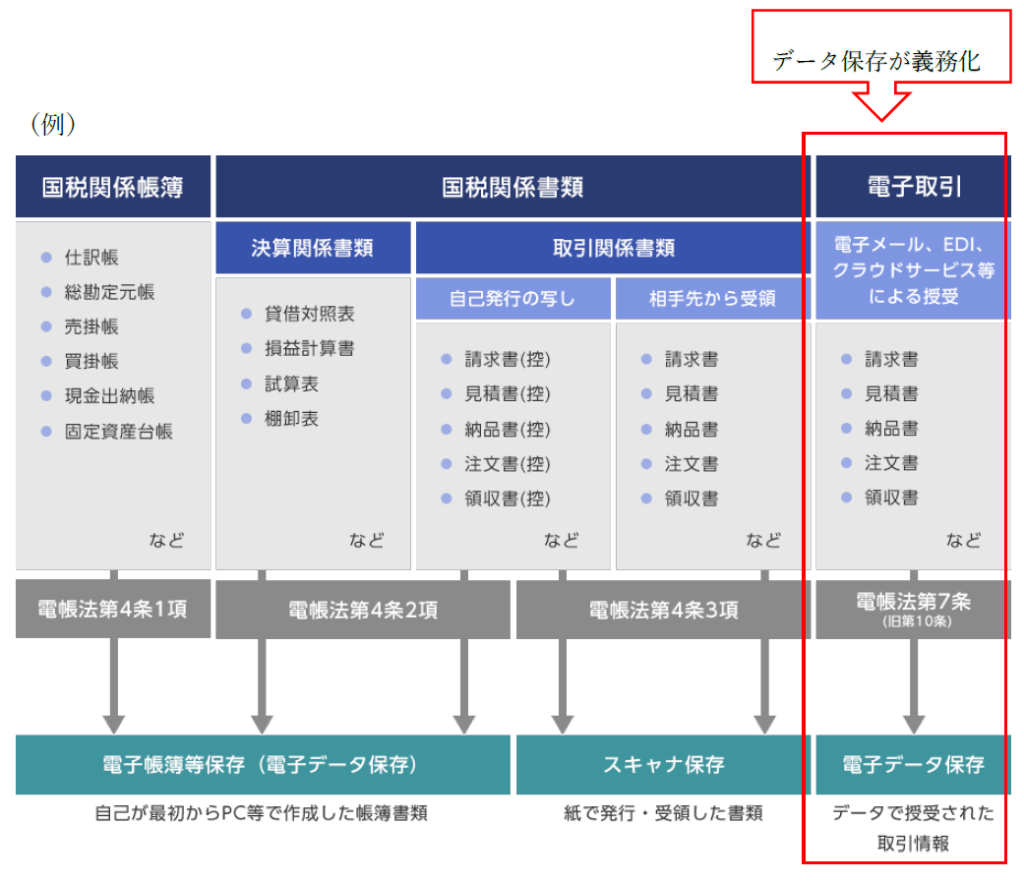

電子帳簿保存法が対象とするのは「国税関係帳簿」「国税関係書類」「電子取引」の3点です。それぞれの具体的な内容は以下の通りです。

電子帳簿保存法で認められたデータ保存は以下の3つに区分されます。

- 電子帳簿等保存・・・【電子的に作成した帳簿・書類を電子データのまま保存】

自ら会計ソフト等で作成した帳簿や決算書類等を電子データのままで保存することです。

- スキャナ保存・・・【紙で発行・受領した書類をスキャンして画像データとして保存】

相手から受け取った請求書や領収書などをスキャニングして保存することです。訂正削除の履歴が残るシステムに保存することで、タイムスタンプの付与が不要になります。

スキャナ保存の対象となるものに、紙で発行・受領した書類の他、スマートフォン等で撮影した画像やスクリーンショットも含まれます。

- 電子データ保存・・・【電子的に授受した取引情報をデータのまま保存】

領収書や請求書などをデータでやり取りした場合には電子取引に該当し、データとして保存をしなければならないということです。

電子保存が義務化となりましたので、データを紙で出力して保存することが認められなくなります。

※電子取引のデータ保存義務化については、2023年12月末までは、従来通り、出力した紙を保存することも可能です。